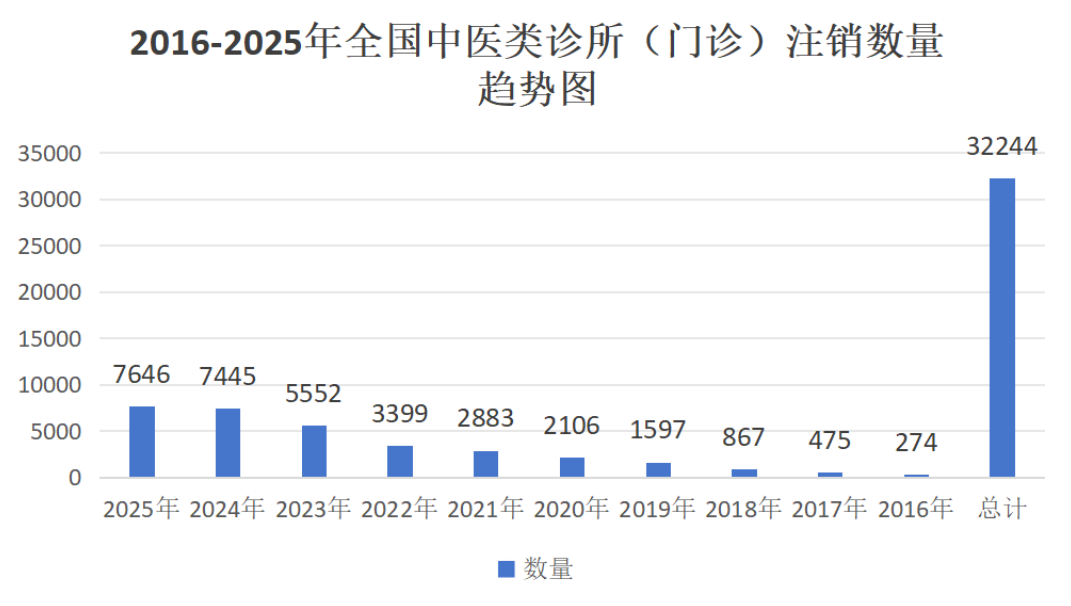

2025年,平均每天有21家中医馆注销关闭。10年间,全国基层中医馆注销总量超3.22万家,年度注销量从2016年约270家攀升至2025年约7600家,年均复合增长超20%。2021年(约2880家)是增长拐点,2023 - 2025年注销量连续突破5000、7000、7600家,近五年注销总量约2.7万家,占近10年注销总量的83%,行业出清速度加快。诊锁界对近10年基层中医类诊所(门诊部)注销数据展开多维度分析,原始数据来自企查查平台,且注销数据不包含吊销等非正常状态,数据精准保守。

一、注销数量前十省份的特征

注销总量前十省份合计注销18996家,占全国总量的58.9%。

人口与市场基数驱动:四川、山东、广东是人口大省,中医诊所备案数量长期居全国前列,基数大导致注销绝对量高。

监管与改革力度加大:重庆、河北、山西等省份在中医诊疗合规性核查、医保监管等方面执行力度强,不合规机构出清速度快。

经济与竞争环境影响:浙江、广东等经济发达省份医疗市场竞争全面深入,中小诊所淘汰率高于中西部欠发达地区。四川长期注销量第一,除上述原因外,还因创业包容性强,竞争激烈。此外,倒闭单位中,成立到注销时间在1.5年内的占比超60%,盲目创业现象普遍。

二、未被深究的6大核心影响因素

政策与市场认知偏差

备案制政策实施后,准入门槛降低,2018 - 2020年全国中医诊所备案数量激增,但部分从业者缺乏专业资质与运营能力。随着从业者和机构数量快速增长,监管政策趋严,经营和监管压力增大。2021年以来,国家中医药管理局联合卫健委开展中医诊所“回头看”专项行动,大量外行入局和心存侥幸的新机构被淘汰。医保政策方面,2023年医保定点准入门槛提高,中小中医诊所失去核心客流支撑。

市场监管转型

从“粗放式发展”到“精细化监管”,管理状态改变,普查和专项整治常态化,合规成本和经营效率带来压力。资质与诊疗合规性监管严格,山东、广东2024年分别注销违规诊所461家、342家。信息化监管能力渗透,压缩行业“灰色地带”。

医疗改革挤压

公立医疗资源下沉,公立中医医院牵头的医联体整合基层医疗资源,分流民营诊所基础诊疗需求。国家推动中医诊疗项目标准化、收费规范化,小型中医诊所因缺乏标准化服务能力,难以参与市场竞争。

经济大环境变化

经济下行期,居民医疗消费趋理性,中医理疗服务需求下降,广东、浙江2024年中医诊所客单价同比下降,四川普遍下降20%。运营成本刚性上涨,房租、人力、中药饮片成本年均涨幅超8%,小型诊所盈利空间萎缩。

竞争白热化

中医诊所超70%集中在常规服务领域,缺乏特色专科与核心技术。同时,西医诊所增设中医理疗项目、互联网医疗平台推出线上中医服务,分流传统中医诊所客户。

客户需求升级

客户需求从“满足基础服务”到“高性价比品质化”升级,健康需求专业化与个性化突出。中医诊所连锁率虽突破8%,但个体诊所品牌信任度问题凸显,单体小诊所客户流失率年均超20%。

三、行业从业发展新认知

未来趋势

年超10000家的规模增长将放缓,行业集中度加强,新增中医机构运营质量将提高。预计未来5年,全国中医诊所注销量仍将保持年均10%左右的增长,前20省份出清速度逐步放缓,行业进入“结构性调整”阶段。连锁化、品牌化、特色化的中医机构将占据主流市场,资质核查、服务标准化、医保监管将进一步细化,“备案制 + 常态化监管”成常态。服务模式向“线上 + 线下”融合转型,同质化诊所聚焦私域运营,差异化品牌加码全域营销,特色小专病专科将成为核心竞争力。

总结与建议

过去10年中医诊所注销数量增长是多重因素共同作用的结果,头部省份成为注销量集中区域,反映行业转型趋势。但危机中也有机遇,上海、浙江等区域注销率相对较低,精美单体中医机构和特色连锁品牌实现逆势增长。行业应推动中医诊疗技术创新与标准化研究,加强从业者专业培训,减少盲目创业行为。基层民营中医机构应关注专病专科选择、运营升级、政策优势利用等,关注诊锁界公众号文章和“诊博会”。未来,精准把握政策趋势、聚焦细分刚需、优化运营效率、重视品牌建设、摆脱医保依赖的中医类机构更可能存活并逆势增长。